开云体育较2022年激增526亿元-开云(中国)Kaiyun·体育官方网站 登录入口

信用卡过时诉讼用度可能要由捏卡东谈主买单了。中国银行近日公告,计议自2025年9月14日起,将诉讼费、讼师费、引申费等纳入过时信用卡账单。将先以上海为试点伸开实施开云体育,再从容向其他地区推广。

这一计谋退换的背后或是信用卡钞票质地捏续承压的行业近况。数据骄慢,2024年末,信用卡过时半年未偿信贷总数已蹧蹋1200亿元。而罢休2025年一季度末,信用卡平均本金回收率捏续下滑至不及6%,导致银行传统贷后管束靠近一定本钱压力。

业内以为,跟着信用卡业务从轻佻膨大转向精湛运营,这一退换能否被行业效仿,有待不雅察。

开展试点

中国银行近期发布公告称,计议于2025年9月14日起,对信用卡账户因过时所产生的商量诉讼用度一并纳入涉诉信用卡的账单中,具体包括诉讼费、仲裁费、讼师费等十余项用度(暂不包括利息及违约金)。

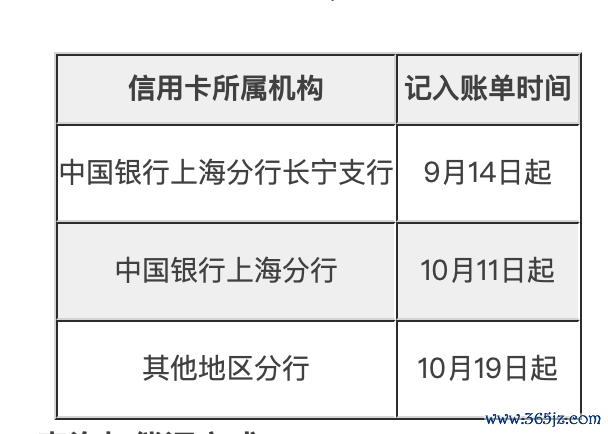

凭据公告,这次退换将聘任分阶段试点神情鼓吹。上海长宁支行当作首批试点单元当先实施,上海分即将于10月11日跟进,天下其他地诀别行则计议于10月19日起延续引申。

针对公告施行,第一财经记者致电中国银行信用卡客服中心,对方示意,确有此项章程,但近期并非天下开展。咫尺具体用度尺度及实施笃定需盘问各地分行。

华南某股份制银行信用卡业务老成东谈主披露,银行一般先行垫付诉讼商量用度,但比年来跟着不良钞票领域扩大和本金回收率捏续走低,若判决后假贷东谈主无可引申钞票,这些垫付资金不时造成二次坏账。“规矩过时本钱是保险信用卡业务盈利的舛错。”该老成东谈主强调。

值得珍惜的是,咫尺行业内跟进近似退换的银行为数未几。某信用卡机构东谈主士分析称,这在行业内还属个例。从中国银行分阶段鼓吹的作念法不错看出,这是一次审慎的试点探索。

信用卡不良激增

多位受访业内东谈主士以为,中国银行这次退换信用卡诉讼用度收取法则,可能因为零卖信贷风险捏续知道带来的本钱压力。

比年来,银行信用卡不良贷款金额赶快攀升。央行数据骄慢,信用卡过时半年未偿还信贷总数从2008年末的33.77亿元飙升至2024年末的1239.64亿元,16年间增长近36倍。仅2024年,信用卡过时半年未偿还信贷总数同比增长就达到26.31%。

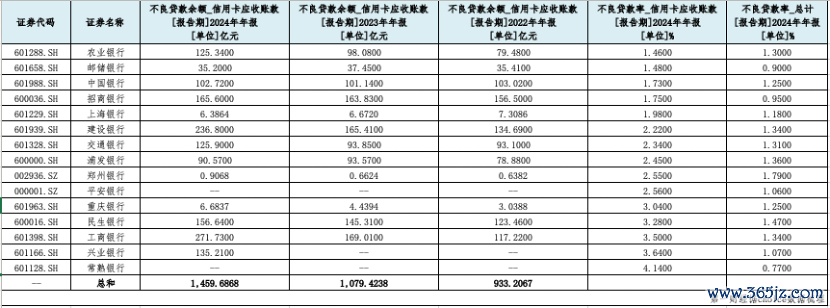

从行业合座来看,信用卡钞票质地恶化趋势明显。据Choice数据、银行年报统计,共有13家银行公布信用卡不良贷款余额数据。2024年末,13家银行的信用卡不良贷款余额悉数1459亿元,较2022年激增526亿元。

据记者不十足统计,6家银行信用卡不良贷款余额在百亿元以上,分别是工商银行、勾引银行、招商银行、民生银行、兴业银行、中国银行。

据记者不十足统计,6家银行信用卡不良贷款余额在百亿元以上,分别是工商银行、勾引银行、招商银行、民生银行、兴业银行、中国银行。

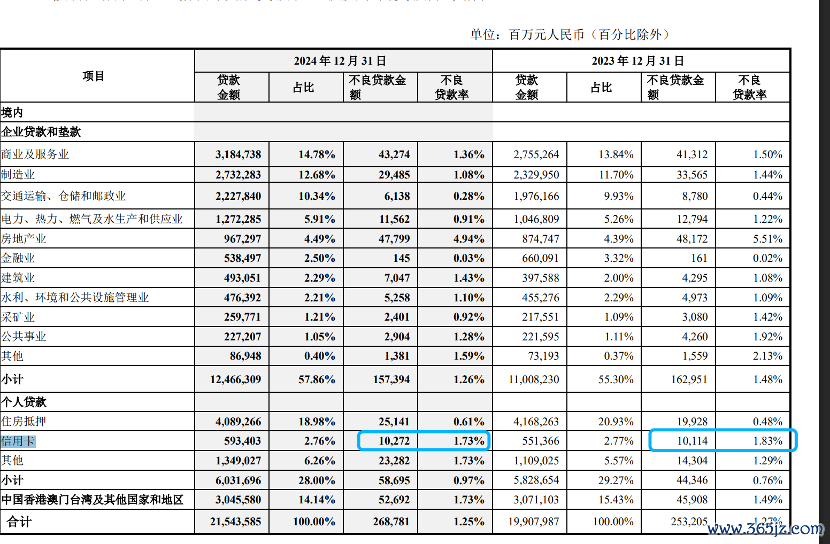

这次退换信用卡诉讼用度计入法则的中国银行亦在此列。不外,记者珍惜到,该行的信用卡不良贷款余额领域相对稳固。2022年至2024年,中国银行信用卡不良贷款余额分别为103.02亿元、101.14亿元、102.72亿元。

同期,部分银行信用卡不良率居高,且高于银行合座不良率。在稀有据统计的16家银行中,信用卡不良率一齐高于银行总不良率。以常熟银行为例,2024年,常熟银行的信用卡贷款不良率为4.14%,跨越该行总体不良率(0.77%)逾4倍。

不良贷款及转让激增的同期,由于回收本金的可能性裁减,导致从不良贷款业务“掘金”越来越难。

银登中心数据骄慢,2025年一季度,个东谈主不良贷款批量转让业务的平均扣头率为4.1%,平均本金回收率为6.9%,环比分别着落0.7个、0.4个百分点,同比分别着落0.5个、1.9个百分点。其中,信用卡透支不良贷款转让业务的平均本金回收率最低,仅为5.8%。

别称业内东谈主士对记者示意,信用卡不良领域捏续增长,不少银行的诉讼本钱也在激增。但咫尺信用卡业务本金回收率广阔较低,这也意味着即便破耗多数的告状本钱,银行能收回的资金可能也在“缩水”,传统的贷后管束方式靠近历练。

会否有银行跟进?

当年,是否会有更多银行聘任此类举措?

别称信用卡资深东谈主士与记者调换时示意,面前引申这一机制靠近多重现实挑战。举例,诉讼本钱是否有清澈的尺度、银行何如作念好奉告义务、存在争议何如贬责等,齐需要进一步摸索。

在他看来,跟着2022~2024年信用卡风险联贯开释,咫尺行业不良率已参加相对安逸期。“从风险周期来看,面前更可能是局部退换而非行业变革,展望跟进实施近似计谋的银即将较为有限。”

国信证券银行业首席分析师王剑在研报中指出,疫情时辰依然资格了一轮不良知道,各家银行也裁减了风险偏好。2024年以来违约率有下行趋势,2025年虽有波动但核心并莫得大幅抬升。

在王剑看来,诱发此轮零卖不良贷款知道的蹙迫身分是前几年银行大领域投放以及由此激励的风控不及,在零卖不良大幅知道的配景下,面前银行投放依然绝顶审慎。

也有受访业内东谈主士以为,这是贷后管束进一步趋于进修的证实,当年或有更多银行跟进。

“这不仅是风险叮属,亦然一种筹备理念的升级。”上述股份制银行信用卡业务老成东谈主对记者示意,相较于此前信用卡赛马圈地时期对贷后轮番的轻佻式管束,咫尺好多信用卡中心运行试图解脱对第三方催收团队的依赖,建树一个愈加良性的方式。

记者珍惜到,比年来,为裁减风险,银行信用卡贷后处置方面有诸多变化。

客岁,三湘银行、光大银行、中原银行等多家金融机构拟招聘催收东谈主才。与此前寄托第三方机构处理不同,这次银行躬行下场招聘的催收东谈主才在学历、熏陶上的门槛更高。同期,多数条目候选东谈主具稀有据分析、金融科技方面的专科教诲。

与此同期,银行业正在加快鼓吹信用卡不良钞票的批量转让。2023年,通过银登中心转让的信用卡不良贷款金额为376.9亿元,2024年则高涨到467.1亿元,增长90.2亿元。2025年一季度,通过银登中心转让的信用卡不良贷款金额为51.9亿元。

举报 第一财经告白联接,请点击这里此施行为第一财经原创,著述权归第一财经通盘。未经第一财经籍面授权,不得以任何神情加以使用,包括转载、摘编、复制或建树镜像。第一财经保留根究侵权者法律包袱的权力。如需获取授权请商量第一财经版权部:banquan@yicai.com 文章作家

王方然

商量阅读 温州132个“小切口、大撬动”变调名目落地实施

温州132个“小切口、大撬动”变调名目落地实施围绕推动19项牵一发动全身要紧变调,累计推出132个“小切口、大撬动”变调名目、触及具体问题399个、推出变调举措479条。

20 07-29 11:24 商务部:外商投资企业境内投资信息评释将通过试点神情稳步鼓吹

商务部:外商投资企业境内投资信息评释将通过试点神情稳步鼓吹首批试点地区为江苏、上海、天津、辽宁、河北、湖南、陕西、重庆。

5 98 06-25 10:15 专访戴卫东:长护险试点已九年,“试而不定”困局待破|长护险扩围探路

专访戴卫东:长护险试点已九年,“试而不定”困局待破|长护险扩围探路天然咫尺长护险轨制还莫得天下推开,但各地齐对这个计谋落地有预期。

5 312 06-12 20:23 好意思团公布骑手保险进展

好意思团公布骑手保险进展好意思团公布骑手保险进展

20 05-26 16:52 财政扶直商贸流畅体系勾引,试点城市最高可获4亿元补助

财政扶直商贸流畅体系勾引,试点城市最高可获4亿元补助2025年当代商贸流畅体系试点城市通告使命开云体育,拟扶直不杰出20个城市,中央财政将赐与每个城市2亿元至4亿元补助资金。

165 04-17 18:07 一财最热 点击关闭