开yun体育网因而急需外聘工作司理东谈主-开云(中国)Kaiyun·体育官方网站 登录入口

行为城投行业转型升级的关键年开yun体育网,2024年的化债资金注入和产业转型成效都在客岁城投公司财报联系的改善中有所体现。

政策布景上,以2023年9月的《国务院办公厅对于金融支捏融资平台债务风险化解的相通看法》(即“35号文”)为基石,化债服务一方面要点支捏高风险地区存量债务化解,另一方面严控新增债务范围。2024年于今,后续政策条规也在投资适度、化债范围、期限延迟及退出机制等方面对确定进行了捏续的补充完善。

21世纪经济报谈记者查阅多家城投公司2024年报发现,在化债政策推动下,客岁城投行业举座财务联系较着改善,债务风险有所缓解。钞票端,城投行业钞票范围增速进一步下落。经营步履现款流初次转正,开脱现款流改善。股权投资精深趋于正经,城投举座投资节拍放缓,投资收益略有下落。欠债端,债务增速创下新低,借款占比转头六成,流动性和偿债联系捏续弱化。

21世纪经济报谈相关采访多位城投东谈主士了解到,城投平台曾通过银行贷款、债券、非标等多元融资渠谈有劲因循地方基建,但部分地区过度举债也带来清偿务失衡、高息堆积及非标过时的个别欢娱。现时的化债要领有用缓解了城投平台的短期流动性压力,为存量债务到期还本付息压力提供了缓冲。在有一定“安全垫”行为因循的基础上,始终来看,新增融资渠谈收紧、应收回款难以依期到位、自己业务定位地方不明晰等依然是今后城投转型升级旅途上的课题挑战。

一位沿海地区城投公司东谈主士告诉21世纪经济报谈记者,城投进行产业化转型的难点在于现存东谈主员班子和将来发展转型之间的错配。原有团队东谈主手不及、加以专科才智难以得当产业类公司的固有需求,因而急需外聘工作司理东谈主。况且就他所在的城投公司而言,市集化业务在一定进程上受到内审经由牵制,但比如期货买卖等生意业务,对操作时效条件极高,相对冗长的内控审批机制容易形成市集机遇的错失。据其了解,部分城投平台现存的处理引发机制和薪资体系对外部资深产业投资东谈主才的求职眩惑力亦有待提高。

钞票端经营性现款流转正造血才智显贵增强

2024年城投平台钞票范围与增速精深呈现增长趋缓的特征,一定进程上体现了从“追求钞票膨胀的范围效应”到“钞票结构诊疗、钞票质料优化”的地方和想路改变。

中邮证券固收梁伟超、谢鹏指出,2024年城投总钞票升至162.49万亿元,创历史新高。但总钞票增速降至4.99%,为比年新低。要点省份城投总钞票增速降至1.43%。

而中信证券征询明明团队指出,城投转型的大趋势下,造血才智较着增强,2024年城投平台经营性现款流转正。在处理隐债范围的同期,化债服务相通也强调城投自己的市集化转型,加多平台的造血才智,罢了长久化发展。具体来看,2024年样本城投平台经营现款流范围为0.4万亿元。扫尾了2020年以来捏续净流出的趋势,响应出城投平台经营景象的改善。

城投公司客岁年报清晰,应收账款回款情况举座向好。民生固收谭逸鸣团队默示,2024年城投平台应收类款项(包括应收账款甚格外他应收款)增速均出现较着下滑。对应结合应收账款和其他应收款同比加多的平台比例,以及应收账款和其他应收款总范围增速来看,低于2023年。这一趋势一方面响应出在政策监管框架进一步范例下,以及驻防新增地方政府隐性债务的不时下,城投平台进行风景投资受到影响;另一方面也体现出在化债布景下,平台回款有所提高,政府欠款一定进程上在去化清偿。

中金公司征询部则指出,城投公司应收账款和其他应收款主要为从事地皮整理、代建等业务的应收款项以及公司对政府部门或其他国有企业的拆借款,主要体现出政府对城投公司的资金占用情况。总体来看,2024年“城投刊行东谈主应收账款+其他应收款”同比增幅为7.8%,增幅较2023年小幅下落,近三年增速举座也呈现下落趋势,也体现出城投举座业务范围增速的放缓。“应收账款+其他应收款”盘活方面,2024年城投应收款项盘活率为0.59,较2023年有所下落。盘活率方面,省级平台“应收账款+其他应收款”盘活率较地级市和区县级平台较着更高,体现出省级平台回款情况相对更好。

记者还把稳到,2024年各家城投财报清晰,对区域资源天资的开发摆布和上风结合正成为城投在当地转型发展奏效的关键。以晋江市国有老本投资运营有限服务公司(以下简称“晋江国资”)为例,该城投公司的营业收入从2023年的31.3亿元,大幅上涨到了2024年的46.3亿元,且从2020年以来守护稳步上涨态势。业务结构呈现多元化特征:商贸(38%)、房地产开发(28%)和公用行状协同发展等,2024年其归母净利润更是罢了大步增长,从1.6亿元跃升至3.08亿元。

有专科东谈主士指出,行为城投公司,晋江国资的上风很猛进程在于精确对接当地产业运筹帷幄,其业务布局与晋江市要点打造的鞋服产业园、集成电路产业园及文旅风景形成深度协同,充分体现了城投平台在区域经济发展中的计谋价值。

举债适度下城投债务增速已获得有用阻遏

中证鹏元研发部资深征询员张琦向本报记者默示,跟着2023年推出 “一揽子化债有算计打算”,格外是2024年“10万亿元”化债有算计打算的落地,城投的信用风险获得极大缓解,非标负面事件的数目也下落较快,举座风险可控。咫尺,城投公司主要风险表咫尺:一是,部分财政实力相对较弱、债务职守大的地区,非标事件仍相对较多;二是,城投融资收紧,个别地方财政压力上涨,弱资质城投主体仍靠近流动性压力。

在化债政策的放荡激动下,境表里城投举债融资审核趋严,2024年城投企业债务增速接续压降。

对此中金公司征询部指出,城投刊行东谈主2024年债务增速大幅下滑,降至比年来最低水平。短债方面,城投刊行东谈主2024年短期债务增速大幅降至4.7%,宽口径短期债务同比增长7.5%,增速相通降幅较大。总债务方面,城投刊行东谈主总债务增速在2018年后捏续增长,2021年以来有所放缓,相连三年增速出现下滑。2024年城投总债务同比增速降至4.3%,宽口径总债务同比增长5.7%,债务增速降至比年来的最低水平。2024年四季度总债务环比下落0.2%,是多年来初次出现债务环比下落情况。

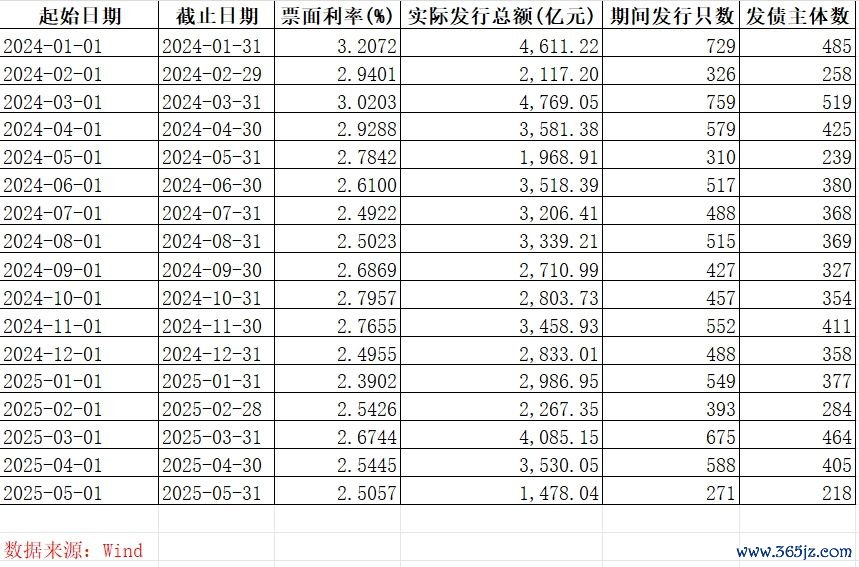

聚焦债券融资,记者据Wind数据梳剃头现,2024年以来城投债刊行利率呈现较着下行趋势,大大缓解了其还本付息的压力。

胁制5月30日发稿,城投发债票面利率已从客岁岁首的3.2%位置下落至2025年5月份的平均2.5%隔壁,降幅达70个基点。城投债月度新发范围方面亦有下落趋势。这一变化有助于裁汰城投企业的债券融资成本开支,在资金渠谈方面有用压降了高息欠债范围。刊行票面利率下行既缓解了发债城投平台的偿债压力和流动性风险,又为其业务转型升级提供了更有劲的资金支捏,响应出高息债务置换等化债要领对城投债务成本的调降卓有成效。

中邮证券固收梁伟超、谢鹏默示,要点省份有息债务增速较着下落,加杠杆举座放缓。从有息债务增速来看,2024年末要点省份带息债务增速较着低于非要点省份,且其中4个省份同比下落,体量较大的重庆市仅同比加多0.23%。举座来看,城投开动更多依靠增量银行贷款缓冲债券下落的影响。债务付息压力较着下落。要点省份债务利息精深同比下落;非要点省份利息增速精深下落,且部分省份出现下落。

一位城投平台融资东谈主士称,地方融资平台现时仍需优质钞票行为因循收入源泉的保险。在客岁年末,他们公司就已明确2025年投资算计打算和资金需求,并分析现存债务结构,包括银行、非标、债券占比,以永诀续贷和新增融资需求。现阶段往往会提前落实好下季度盘活资金源泉,并拓宽优质融资渠谈。其中银行贷款源泉仍是假想选项,他们正向现存劝诱银行积极争取以期加多日后授信额度。

科创债成为城投融资新“风向标”

尽管城投转型产投的旅途任重谈远、并非一蹴而就,但据记者不雅察,在近期政策“东风”下,在欢娱城投平台的经营融资需求上,现阶段又有一些新机遇出现。

其一,5月21日上交所推出公司债券续刊行和钞票支捏证券扩募试点。据本报此前报谈,这一革命举措将显贵提高信用债市集流动性,并对城投债市集具有多厚利好。对城投平台来说,今后一方面能眩惑更多机构投资者在债券二级市集参与城投债品种设置交往,另一方面有助于裁汰城投债刊行利率,从而缓解平台公司的债务融资付息成本和经营流动性压力。

其二,土储专项债的激动。胁制5月20日,各地公布的专项债收购存量地皮算计打算金额超3500亿元。

光大证券征询所高瑞东、刘星辰在“专项债收储表现几何?”一文中指出,从本轮收储的被回购主体来看,多数为城投平台。据克尔瑞数据统计,咫尺约七成收储地皮为城投风景,民企占比仅为17%。以前几年城投大范围拿地托底地皮市集,但开工率较低形成多数闲置地皮,这次通过专项债收储,有助于当地城投回笼资金,化解债务压力。

其三,债市“科技板”的落地。5月7日,中国东谈主民银行、中国证监会皆集髻布《对于支捏刊行科技革命债券相关事宜的公告》,对支捏科技革命债券刊行提议13条具体举措。

而近期已有部分城投公司抢滩刊行科创债。凭证鸠结伴信发布的数据,胁制2025年3月,城投公司刊行的科创债范围还是接近930.5亿元,其中卓绝60%都是园区运营类和多元化投资的城投公司。

据悉,城投企业刊行科创债需得当“科创孵化类”或“科创升级类”法度,如主营业务围绕国度级高新区运营、资金投向科创园区开采或产业链升级。合规方面,城投公司需阐述与科创业务的关联性,如园区处理、产业投资等;在请教而已中明确资金闭环,确保资金回流可隐私偿债源泉,幸免过度依赖再融资。

业内东谈主士指出,这些城投公司可在转型产投之路上加强业务协同,通过投资当地电子信息、新动力等科技产业,形成"载体+服务"的良性轮回;既将刊行科创债所召募资金用于流向支捏孵化科技企业的创投契构,同期也能改善自己的财务盈利景象。

放眼城投刊行科创债的将来,张琦从信评角度向本报记者默示,辩论到城投的科创属性较弱,行为科创主体刊行主体类科创债相对还较少,更多是刊行用途类科创债。召募资金投向主要为,出资或投资科技革命类基金、公司股权或风景,或置换前期干预股权资金,也存在部分资金用于优化债务结构或补充运营资金的情况。一般而言,刊行科创债,短期对城投公司的信用资质影响小开yun体育网,但始终来看,科创股权投资奏效与否以及能否产生褂讪的现款流和利润,将是影响其信用资质变化的病笃成分。